你的位置:中国(九游会)官方网站 > 新闻 > j9九游会真人游戏第一品牌蜜雪冰城在天下开出4.53万家门店-中国(九游会)官方网站

发布日期:2025-01-20 03:21 点击次数:181

专题:蜜雪冰城接续赴港IPO!收入高度依赖加盟店j9九游会真人游戏第一品牌

蜜雪冰城的账面似乎并不“缺钱”

继12月中下旬古茗、沪上大姨更新招股说明书后,另一家新茶饮巨头蜜雪冰城也再次重启港股IPO进度。

1月1日,港交所文献炫耀,蜜雪冰城股份有限公司(简称“蜜雪冰城”)更新招股说明书。把柄最新招股说明书,蜜雪冰城的账面似乎并不“缺钱”,贸易收入、净利润也在增长,门店数目打破4.5万家。

但恒久来看,蜜雪冰城高度依赖加盟商的形态已有隐忧,门店数目、平均单店日均终局零卖额等多项加盟商方针的增速已出现放缓。门店快速延迟背后,自行拆开的门店运营的加盟门店数目从2021年末的93家,高涨为2024年三季度末的411家。

上市之路困难重重

近三年来,蜜雪冰城屡次筹备上市,但进度却困难重重。2022年9月,蜜雪冰城曾向深交所递交招股书,拟召募64.96亿元,但并未有后续进展。2024年1月,蜜雪冰城首度向港交所提交招股书,但7月9日该次上市央求失效。千里寂半年后,2025年1月1日晚蜜雪冰城才再次更新招股说明书。

(图片着手:招股说明书)

(图片着手:招股说明书)

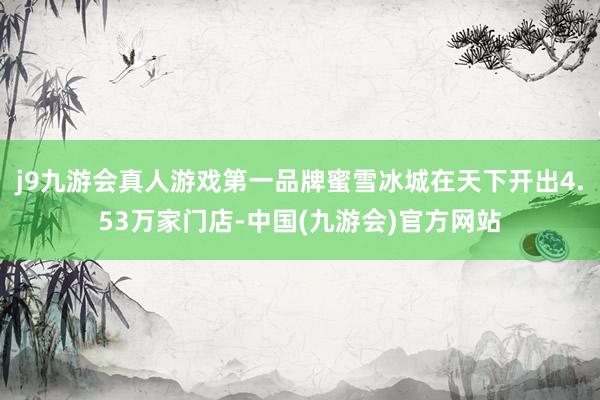

屡次冲击上市背后,蜜雪冰城的账面似乎并不“缺钱”。把柄最新招股说明书, 截止2024年第三季度末,蜜雪冰城现款及现款等价物为59.8亿元,与2023年三季度末比拟增长了59%。2024年三季度末,蜜雪冰城的钞票欠债率为24.3%,2023年末该方针为30.07%。

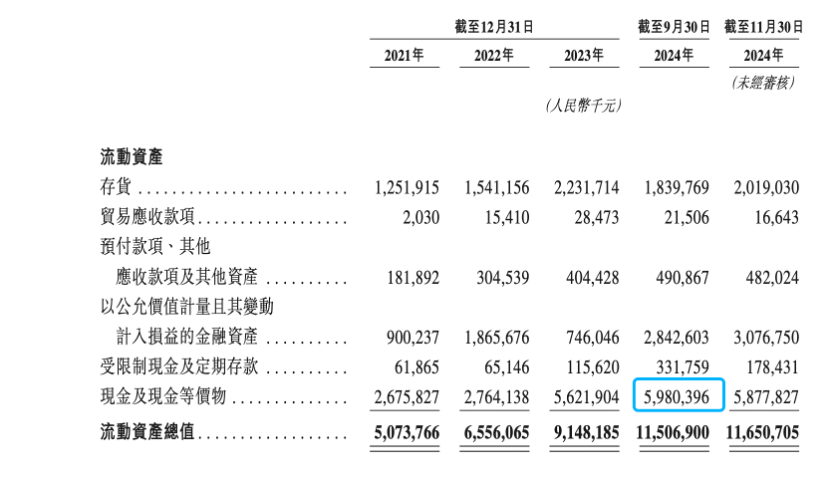

2022年至2024年前9月,蜜雪冰城达成营收135.76亿元、203.02亿元和186.6亿元,同期净利润辞别为20.13亿元、31.87亿元和34.91亿元。

在资金链并不紧绷、功绩细密的情况下,蜜雪冰城近三年为何急于上市?

业内以为或基于新茶饮市集日益强烈的价钱战、门店数目战。别称大型新茶饮公司里面东谈主士对记者暴露,近两年新茶饮企业间的竞争很强烈,市集空间已接近满盈,每家企业压力王人很大。当今高客单价品牌正往三四线下千里,而中低客单价品牌也试图进取作念高端化霸占一二线城市,将来市集各大品牌很可能会“火器相遇”,出现血战。

艾媒连络数据炫耀,2024年中国新型茶饮市集规模将达到3547.2亿元,市集空间渐渐满盈,行业内各品牌投入存量竞争阶段,预测将来几年中国新型茶饮市集规模将保管小幅但平稳的增长态势。

在这一情况下,蜜雪冰城等新茶饮企业纷繁上市储备“弹药”,为下一轮规模延迟作念好准备。事实上,咫尺蜜雪冰城在门店数目上位于行业前哨。招股说明书数据炫耀,截止2024年9月30日,蜜雪冰城在天下开出4.53万家门店。其中在中国内地的门店数为4.05万家。把柄灼识连络说明,以2024年9月30日门店数目野心,该公司为中国及天下最大现制饮品企业。

但行业竞品的门店数目也在快速增长“紧追不舍”,相似拟赴港上市的沪上大姨,截止2024年12月门店数目达到8980家,较2023年9月末的7297家增长超1600家。与之近似,古茗2021年领有的门店数目还为5694家,2024年三季度末就依然扩展至9778家,直逼万家。

蜜雪冰城在最新招股说明书也说起,这次募资主要用途为产能延迟、创新和扩建现存门径、进步物流系统的纯真度和效果以及国际业务延迟。

加盟商形态能否握续拉动营收

与繁密新茶饮企业一样,蜜雪冰城延迟经过高度依赖加盟商。

招股书炫耀,截止2024年9月30日,公司跳动99%的门店为加盟门店,仅有1%的门店为自营。加盟门店带来的收入高达182.03亿元,自营门店带来的收入仅为3852万元。在2021年、2022年,自营门店以致出现耗费,毛利率辞别为-2.3%、-10.1%。

(图片着手:招股说明书)

(图片着手:招股说明书)

蜜雪冰城的营收施展也与加盟商网罗运营情况高度绑定。从营收组成来看,相较于加盟费、销售建树等一次性收入,蜜雪冰城绝大部分收入来自于恒久向加盟商销售糖、奶、茶等原料商品。财报炫耀,2024年前三季度,蜜雪冰城仅向加盟商销售商品、销售建树就赢得了175.95亿元的收入,而同期,销售建树、加盟及关连作事所获收入仅为6.21亿元、4.43亿元。

但在新茶饮市集强烈竞争态势下,市集规模天花板悄然邻近,蜜雪冰城的多项加盟商方针的增速已出现放缓。

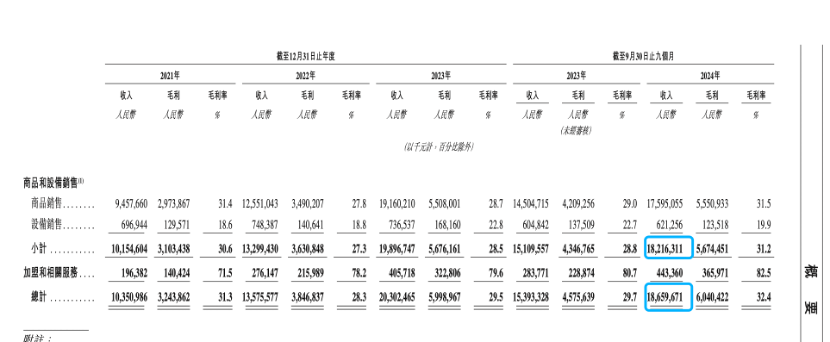

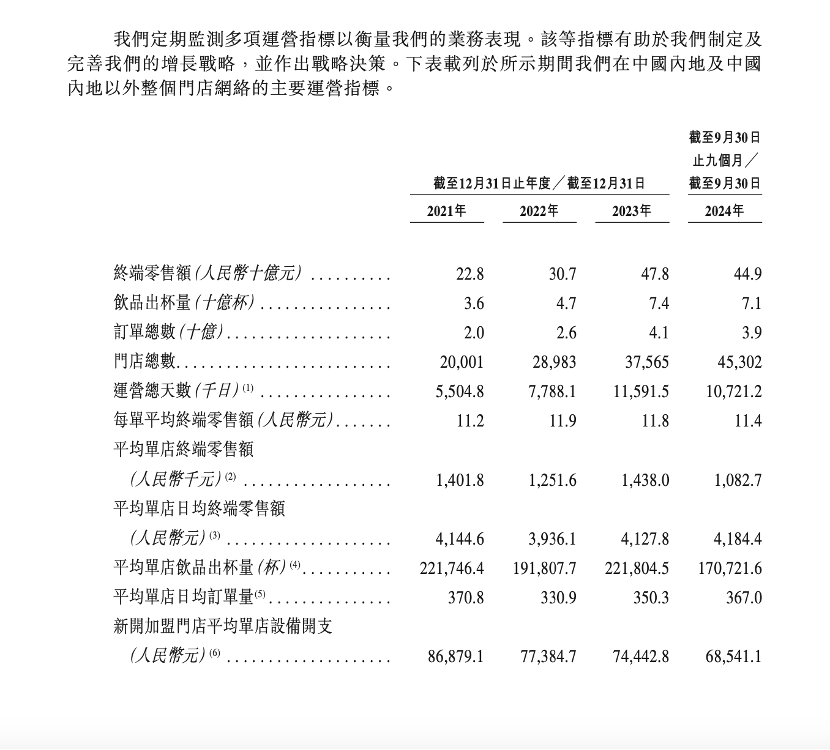

从门店数目看,2022年末、2023年末,蜜雪冰城门店数目辞别为2.89万家、3.75万家,辞别同比增长44.5%、29.76%。2024年三季度末,蜜雪冰城门店数目为4.53万家,较2023年末增长2.08%。增速慢慢放缓。

与此同期,蜜雪冰城门店关闭的数目也有所加多。招股说明书炫耀,2021年至2024年前三季度,蜜雪冰城加盟商门店中,自行拆开门店运营的加盟商数目辞别为93家、130家、322家、411家,通过将门店转让而退出的加盟商数目为166家、412家、523家、554家。

蜜雪冰城以为,门店关闭的数目加多主如果由于加盟商的总额加多所致。2021年至2024年前三季度,蜜雪冰城的加盟商留存率辞别为97.2%、97.8%、96.4%及96.9%。把柄灼识连络说明,这一留存率高于同期现制茶饮品行业的平均水平。

业内以为,详细来看,咫尺国内蜜雪冰城现存的开店密度或已接近天花板,很难再重现前些年快速延迟的速率。而后营收能否握续增长,还需要不雅察蜜雪冰城加盟店的策动质料。

(图片着手:招股说明书)

(图片着手:招股说明书)

咫尺,蜜雪冰城单店策动数据也濒临增速瓶颈。从门店运营情况看,2023年至2024年前三季度,平均单店日均终局零卖额辞别为4127.8元、4184.4元,同比增速辞别为4.87%、1.37%,出现下滑趋势;平均单店的日均订单量辞别为350.3单、367单,同比增速辞别5.86%、4.77%,也略有放缓。

(图片着手:招股说明书)

(图片着手:招股说明书)

新茶饮扎堆IPO拼估值

蜜雪冰城三年三次冲击IPO的心焦背后,亦有新茶饮行业衔接冲刺IPO振作助推。

近1个月来,曾一度冷寂的新茶饮IPO市集音书频传。12月,两大新茶饮“巨头”古茗、沪上大姨更新港交所招股说明书,重启上市进度。

另两家新茶饮企业茶颜悦色、霸王茶姬年底传出了赴好意思上市的音书,不外该音书未得到官方证明。

“连年来由于缅念念增长瓶颈将至,本钱对新茶饮的投资热度在渐渐减退。”上述大型新茶饮公司里面东谈主士暴露,部分品牌背后投资者有退出需求,而IPO又是最主要的退前道路。因此但愿新茶饮品牌在功绩增长趋势细密的阶段尽快上市博取高估值。

招股说明书炫耀,蜜雪冰城2020年12月完成早期融资,估值约为233亿元东谈主民币,投资机构包括万店投资、好意思团旗下的龙珠本钱、高瓴本钱和中信。

不外新茶饮认识能否撑起高估值仍是未知数。二级市集方面,新茶饮品牌的本钱先驱们多施展欠安。

茶百谈2024年4月23日在港股上市,开盘即破发。截止1月2日收盘,股价为10.44港元/股,累计跌幅超30%。公司市值也从上市之月朔度打破230亿港元,咫尺缩水为154亿港元。

此前,茶百谈上市前曾赢得包括兰馨亚洲、正心谷本钱、草根知本、番茄本钱以及中金本钱的融资,融资金额为9.7亿元。把柄茶百谈招股书暴露信息推算,上市前茶百谈估值在195亿元傍边,这也意味着投资方账面上依然折损过半。

奈雪的茶股价也从上市之初的20元/股隔邻震撼着落,截止1月2日收盘,其股价仅为1.3港元/股,跌超90%。公司市值从超320亿港元,缩水至咫尺的22亿港元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 j9九游会真人游戏第一品牌

Powered by 中国(九游会)官方网站 @2013-2022 RSS地图 HTML地图